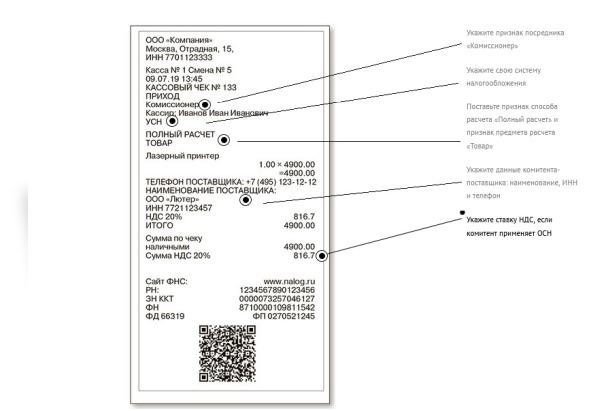

Организация-комиссионер реализует товары физлица-комитента по договору комиссии.

Вознаграждение удерживается самостоятельно из денежных средств, причитающихся комитенту.

В данном случае комиссионер обязан применять ККТ.

При передаче денежных средств за ранее реализованные товары в случае удержания комиссионного вознаграждения нужно сформировать кассовый чек с указанием реквизита "признак расчета" (тег 1054) "расход". Указывается сумма, уменьшенная на вознаграждение.

Письмо Федеральной налоговой службы от 29 октября 2024 г. № ЗГ-2-20/15925@ “О рассмотрении обращения”

#ккт #фнс #чек #комиссионер

Вознаграждение удерживается самостоятельно из денежных средств, причитающихся комитенту.

В данном случае комиссионер обязан применять ККТ.

При передаче денежных средств за ранее реализованные товары в случае удержания комиссионного вознаграждения нужно сформировать кассовый чек с указанием реквизита "признак расчета" (тег 1054) "расход". Указывается сумма, уменьшенная на вознаграждение.

Письмо Федеральной налоговой службы от 29 октября 2024 г. № ЗГ-2-20/15925@ “О рассмотрении обращения”

#ккт #фнс #чек #комиссионер